发布时间:2024/04/25 18:46:46

二维码已失效

刷新

你还有以下工具可用:

你要找的是不是 :

离婚协议卖房款 社保代扣款协议 短拆借款签购房合同 百合同款 病理生理学应试题集 甲方代付材料款协议 用人单位解除劳动合同用人单位应 用人单位解除劳动合同应赔偿 用人单位应自签订合同 生产安全事故应预案

我看过的

联系客服

工作日:10:00-18:00

投诉反馈

欢迎来到爱问文库

专享下载特权

现金文档8折起

VIP专区免费下载

千万文档免费下载

VIP悬赏通道

专属客服

会员尊贵标识

上传文档扩容

优选内容推荐

VIP专享活动

上传内容自定义预览

多终端互通

办公频道无广告浏览

您还没有浏览的资料哦~

快去寻找自己想要的资料吧

您还没有收藏的资料哦~

收藏资料后可随时找到自己喜欢的内容

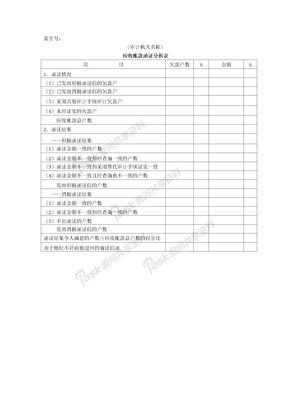

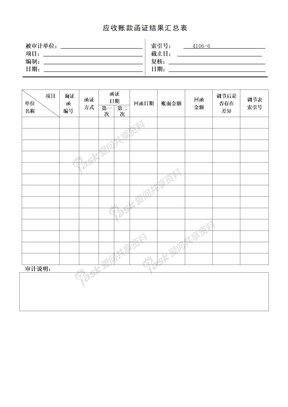

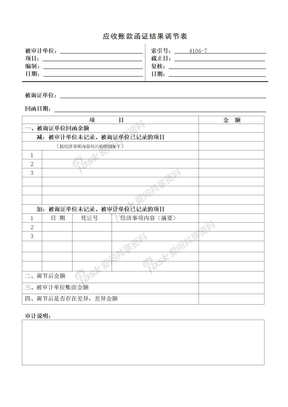

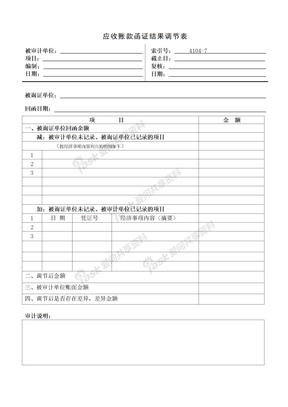

![应收账款确认函[1]](https://pic.iask.com.cn/DzRrb4Lr3tF.jpg)

浙公网安备 33021202002483

浙公网安备 33021202002483